Muchos contribuyentes confunden el alcance de la exoneración de impuesto de inmueble y piensan que no deben pagar absolutamente nada en concepto de este impuesto al encontrarse vigente la exoneración de mejoras. Esto no es necesariamente así, ya que depende de varios factores, que a continuación analizaremos.

MÉTODO o REGLA ANTERIOR

Anteriormente la exoneración aplicaba:

- Sobre la totalidad del valor de las mejoras únicamente, para todos los bienes inmuebles, ya sea que estuvieran o no incorporados al régimen de propiedad horizontal, y hasta la fecha de vencimiento de dicha exoneración.

- Con relación al valor de terreno, se encontraban exentos del pago del impuesto de inmueble aquellas propiedades (no incorporadas al régimen de Propiedad Horizontal), cuyo valor de terreno era de hasta treinta mil dólares (US$30,000.00), independientemente de la exoneración de mejoras. En cambio, el propietario de un inmueble adscrito al régimen de Propiedad Horizontal (PH), le correspondía pagar impuesto de inmueble sobre la totalidad del valor de terreno asignado a la unidad inmobiliaria, calculado entonces dicho impuesto a razón de una tarifa del uno por ciento (1%) sobre el valor del terreno mientras dure la exoneración de las mejoras.

- TERMINADA LA EXONERACIÓN DE MEJORAS, la tarifa aplicable correspondía a lo establecido en el artículo 766 (tarifa regular o tarifa progresiva combinada) y 766-A (tarifa alternativa o tarifa progresiva combinada alternativa) del Código Fiscal, en donde el pago del impuesto era calculado aplicando el porcentaje contenido en los artículos antes mencionados sobre la base imponible (la suma del valor del terreno y las mejoras construidas). Como esto ya no está vigente, para no confundir, no incluimos estas tarifas.

MÉTODO O REGLA ACTUAL

A. Regla General: A partir del año 2019, y de acuerdo con lo establecido en la Ley 66 del 17 de octubre de 2017, se producen los siguientes cambios:

1. Se mantiene la exoneración sobre el valor de las mejoras para aquellas propiedades que hayan sido exoneradas bajo la regla anterior, al igual que para todas las construcciones en proceso o que se vayan a realizar y hayan obtenido el permiso de construcción antes del 1 de enero de 2019, y se aplica el pago de impuesto de inmueble, a razón de una tarifa del uno por ciento (1%) calculado sobre el valor catastral del terreno mientras dure la exoneración de las mejoras.

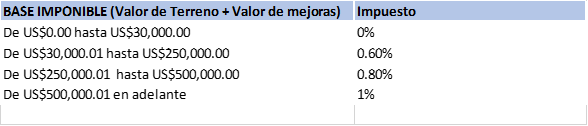

2. Para la determinación del impuesto de inmueble antes indicado, una vez terminada la exoneración o para aquellos inmuebles que no mantengan exoneración, se calculará aplicando el porcentaje descrito a continuación:

B. Reglas Especiales: La Ley 66 antes citada también dispuso lo siguiente:

1. Todos los bienes inmuebles cuya base imponible (incluidas las MEJORAS, TERRENO y MEJORAS ADICIONALES) que no excedan de un valor de ciento veinte mil dólares (US$120,000) y que constituyan Patrimonio Familiar Tributario (PFT) o la Vivienda Principal (VP) del propietario, estarían exentos del pago de impuesto de inmueble. En este punto considero conveniente realizar un alto para ir sobre estos dos importantes conceptos:

a) Se entiende por Patrimonio Familiar Tributario (PFT), como el bien inmueble destinado al uso permanente por el propietario, con fines habitacionales con su familia, que habite bajo el mismo techo.

b) Se entiende por Vivienda Principal (VP), como aquella vivienda de uso permanente por el propietario, persona natural, con fines habitacionales, entre sus bienes inmuebles residenciales, y que no constituya patrimonio familiar.

Este régimen tributario distingue entre patrimonio familiar tributario y vivienda principal, aunque en la práctica en los dos casos se concederá la exoneración de los primeros ciento veinte mil dólares (US$120,000.00) y se aplicarán tarifas más ventajosas sobre el excedente de dicha suma. El patrimonio familiar tributario es principalmente para matrimonios, con o sin hijos, o padres solteros. En este caso solo se podrá incorporar como patrimonio familiar tributario una residencia. La diferencia entre vivienda principal y patrimonio familiar está en la forma en la que se ha constituido el núcleo; es decir, si no se ha casado o se encuentra soltero y adquirió una propiedad, esa es su vivienda principal, mientras que si contrajo matrimonio vendría siendo un patrimonio familiar. Lo común entre ambas figuras es que para adscribirse al régimen se debe residir en el inmueble.

Para la determinación del impuesto de inmuebles de aquellos inmuebles sujetos a este beneficio fiscal otorgado a los PFT o VP, se debe considerar la estimación de la base imponible (Valor de Terreno + Valor de mejoras) de la propiedad, aplicando el porcentaje descrito a continuación, la cual se encuentra contenida en el artículo 766-A del Código Fiscal:

2. En adición a lo anterior, aquellos inmuebles que constituyan la Vivienda Principal y permanente en donde resida y mantenga título de propiedad una persona con una discapacidad que impida su inserción laboral, el ejercicio de artes manuales, profesionales o de cualquier oficio, o que teniendo movilidad reducida, no pueda trabajar de manera regular, la exoneración se aplicará sobre la suma de doscientos cincuenta mil dólares (US$ 250,000.00). Al excedente de esta suma, le aplicarán las mismas tarifas indicadas en el punto inmediatamente anterior.

3. Aquellos inmuebles que se adquieran como primera compra de vivienda y se constituyan como Patrimonio Familia Tributario o Vivienda Principal, cuyo valor catastral esté dentro del rango entre ciento veinte mil dólares (US$120,000.00) a trescientos mil dólares (US$300,000.00), quedan exonerados del impuesto de inmueble por un periodo de tres (3) años sobre la totalidad de la base imponible (terreno y mejoras), contados a partir de la fecha de expedición del permiso de ocupación o la fecha de inscripción en el Registro Público, lo que ocurra primero.

Cabe mencionar que, para acogerse a este beneficio fiscal, el contribuyente propietario del inmueble no tiene que ser necesariamente una persona natural y el bien no necesariamente debe estar libre de gravámenes. Es decir, que aunque el titular sea una persona jurídica (sociedad o fundación) o cuando sobre el inmueble pese una hipoteca o un Fideicomiso de Garantía, mientras se configuren las condiciones que lo constituyan en PFT o VP, se podrá solicitar dicho beneficio fiscal. En estos casos, sin embargo, será necesario identificar a los beneficiarios finales.

Reiteramos que, en todos los casos antes listados, si el valor catastral del bien inmueble excede del valor máximo exonerado, el contribuyente (Persona Natural o Jurídica / con gravamen Hipotecario o Fideicomiso de Garantía) puede acogerse al beneficio del PFT o VP pero deberá pagar el impuesto sobre el excedente de acuerdo con la tabla contenida en el artículo 766-A del Código Fiscal.

Tampoco es necesario que las propiedades actualicen su valor catastral a través de avalúos voluntarios a valor de mercado para constituir PFT o VP. Cuando los bienes inmuebles se constituyan como Patrimonio Familiar Tributario o Vivienda Principal, el Estado no podrá aumentar el valor catastral mediante avalúos de manera oficiosa, es decir que queda protegido el inmueble contra incrementos arbitrarios de valor catastral que pudiese realizar el Estado a futuro.

El valor catastral solo se podrá modificar mediante avalúo voluntario previa solicitud del propietario ante la Dirección General de Ingresos, previa desafectación del beneficio fiscal de Patrimonio Familiar Tributario o Vivienda Principal, el cual será reglamentado por el Órgano Ejecutivo. De acuerdo con lo establecido en la Ley 66, el Gobierno Nacional no realizará avalúos generales, parciales o específicos hasta el 30 de junio de 2024.

Es importante tomar en consideración que al acogerse a este beneficio fiscal de PFT o VP, se elimina automáticamente la exoneración sobre el valor de las mejoras de la propiedad, en caso de que esta aún se mantenga vigente. En muchos casos puede convenir igualmente acogerse al beneficio, por lo que es importante asesorarse bien y realizar los cálculos para tomar la decisión más conveniente.

Si tiene consultas o requiere asesoría respecto a la aplicación de este beneficio fiscal, le invitamos a escribirnos a Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.